原创首发 | 金角财经(ID: F-Jinjiao )

作家 | 罗夏

48 小时内,中国大模子领域的两只"独角兽"——智谱与 MiniMax 先后叩响港股大门,"人人大模子第一股"的议论赶快升温。

但在水面之下,当 AI 投资从"讲故事"进入"算答复率"阶段,本钱市集开动作念一件很粗暴的事:不再问你作念得有多酷,而是问——十年后,谁还离不开你?

一边,是向下扎根、试图成为 AI 时期"水电煤"的智谱;另一边,是进取滋长、抵制制造更炫酷"电器"的 MiniMax。

当 AI "基建派"与"欺诈派"在上市路口当面相撞,这依然不仅仅两家公司之间的较量,而是一场对于 AI 产业最终价值包摄的正面对照。

生而不同:两种道路

两家公司的分野,并不是在上市前才显露,而是在创立之初就已写入基因。

若是把 AI 产业比作一座正在缔造中的当代城市,那么智谱选拔先修电网、水厂和操作系统;而 MiniMax,则选拔率先点亮霓虹灯,让城市"看起来很富贵"。

然则,霓虹灯越亮,越需要清醒的电压。而修电网的东说念主,鄙俗不会出目前夕生活的合影里。

智谱的起初,是清华大学推行室,道路也永久保持着"学院派"的克制与耐性。

它相持全栈自研 GLM 架构,从模子结构、考试框架到器具链险些不依赖外部闭源体系。与"在别东说念主的操作系统上作念欺诈"不同,智谱更像是在从零编写一个 AI 时期的 Windows 或 Android。

这是一条典型的重插足、长周期旅途。但它的场地也富饶明晰:成为 AI 时期的"发电厂",通过 API(模子即作事)向企业和开发者不息、清醒地供给底层能力。

截止 2025 年 6 月 30 日,智谱的模子已作事杰出 8000 家机构客户,赋能约 8000 万台开荒,遮蔽科技、金融、医疗等多个要道行业。这种界限化、跨行业的浸透能力,恰是基础设施型公司的典型特征。也正因此,智谱在 OpenAI 的里面文献中,被点名为国际市集结最具要挟性的竞争敌手之一。

MiniMax 的旅途,险些完全相背。

这家公司选拔了一条更"轻" 的捷径:先作念出能被用户胜利感知的爆款居品。

尽管相通领有自主研发的 Abab 系列模子,但其战术要点和市集声量,更多来自于将本事快速滚动为欺诈层居品的能力。

无论是 AI 对话、奉陪,照旧音视频生成,MiniMax 更像一家典型的互联网公司:强调快速迭代、即时响应和用户增长,用前端居品的爆发力赶快掀开市集判辨。招股书骄矜,公司营收超 7 成来自于 to C 居品,尤其是海螺 AI、Talkie/ 星野两款欺诈,测度占据了总营收的 67.7%。

简而言之,智谱试图构建的是"基建系统",去界说 AI 时期的底层法例;而 MiniMax 更但愿成为"垂直电器品牌",在具体欺诈场景中占领用户心智。

这两条旅途,并莫得实足的上下之分。但在一个本事仍处于高速演进期的行业里,选拔作念"底座"照旧"欺诈",本人就决定了历久价值的天花板高度。

拆解招股书:含金量对决

在本钱市集,通盘浩瀚叙事,最终齐会被压缩成两个问题:你的交易模式,到底靠什么赢利?这种赢利形状,是否具有历久壁垒?

从招股书裸露的数据看,智谱与 MiniMax 的分辩,并不在"有莫得收入",而在于在两者不同的交易模式下,收入从那处来、稳不清醒、可不成替代,以及相通要道的:能否保证富饶健康的毛利率。

智谱的"发电厂" 模式,是把 AI 作念成基础设施,其交易模式以 B 端和 G 端为中枢。

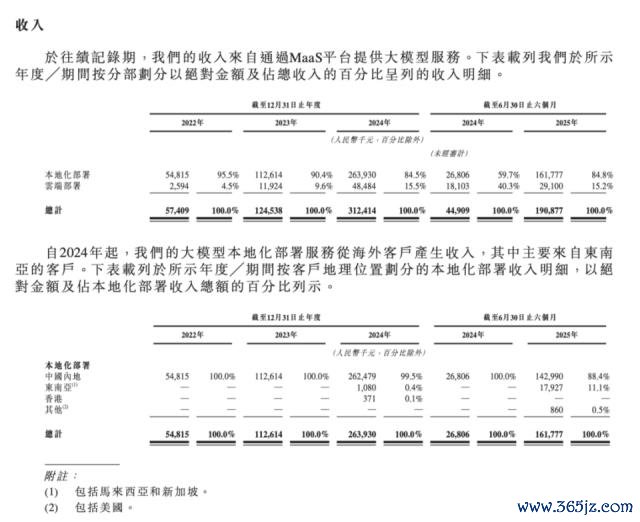

凭据智谱招股书,其积年收入沿途来自通过 MaaS 平台提供大模子作事。2024 年全年收入达到 2.63 亿元,2025 年前 6 个月收入 1.62 亿元,凭据往年 130% 的年复合增长率测度,2015 年全年收入将在 7.18 亿以上。

值得注宗旨是,自 2024 年起,国外客户开动产生收入,到 2025 年上半年,国外客户孝敬的营收依然占到 11.6%,阐扬其出海初见奏效。

这一结构本人,就依然明晰勾画出智谱的定位:不是卖功能,而是卖"底层能力"。

这种模式的硬核之处,起先在于极高的粘性和可不息性。政企客户一朝将中枢业务接入底层模子,所波及的不仅仅本事挪动,更牵涉数据安全、业务经过与组织协同,替换成本极高。其 79% 的年复购率,恰是这一特征的胜利体现。

这一模式还意味着可不雅的毛利率。招股书骄矜,智谱自 2022 年至 2025 年上半年,毛利率基本守护在 50% 以上。要知说念,以高毛率著称的腾讯,旧年全年毛利率是 53%。当作一家尚在研发插足期的初创公司,智谱能作念到 50% 以上毛利率,确凿令东说念主刮目相看。

与此同期,在开发者侧,智谱的基座能力也开动显露出变现成果。其 AI 编程订阅制居品上线仅两个月,年度频繁性收入(ARR)便冲破亿元,阐扬当模子信得过进入出产步伐,付费意愿并不依赖营销,而源于成果本人。

以 API 为载体,拜托通用智能,而不是一次性的定制面目。这种模式不仅仅 SaaS 的延迟,更是云测度的下一层详细——把"智能"变成基础设施。这就是智谱的中枢旅途—— MaaS(模子即作事)。

招股书骄矜,截止 9 月末,智谱模子已赋能人人 1.2 万家企业客户、遮蔽逾 8000 万台结尾,平台上谋划超 270 万企业及欺诈开发者,并对接超 4500 万开发者生态,API 场景越广,数据响应越多,模子能力越完善,酿成"数据—模子—开发者—欺诈"的飞轮。

招股书骄矜,2025 年 11 月,智谱日均 token 耗尽量为 4.2 万亿。而 OpenAI 的 API 每分钟调用 60 亿 tokens,终点于日均 8.64 万亿,仅为智谱的两倍。

MiniMax 的"欺诈店" 模式,则是把 AI 作念成爆款居品。

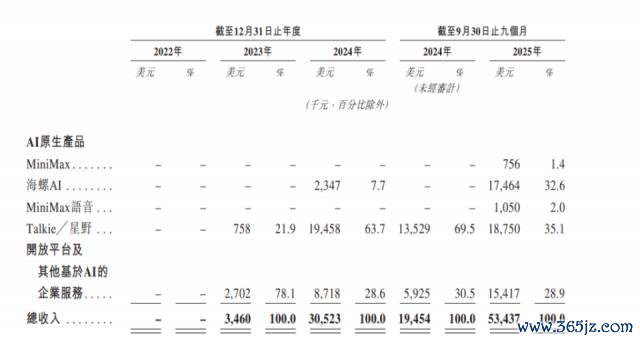

其交易模式聚焦 C 端订阅与欺诈内购买,通过爆款欺诈快速获取用户与现款流。凭据 MiniMax 招股书,2025 年前 9 个月,其收入为 5344 万好意思元,其中欺诈相干收入达到 3802 万好意思元,占总收入的 71.1%。

这一模式的上风终点直不雅:起量快、变现快、现款回收速率快,对本钱市集的诱骗力无须置疑。

但短板相通摆在咫尺。

起先就是较低的毛利率。招股书数据骄矜,2023 年于今,MiniMax 的毛利率从未杰出 25%,尤其在 2024 年,毛利率更是低至 12.2%。

为何毛利率如斯之低?为抵制获客而产生的海量营销投放是紧迫原因。据招股书数据,2024 年 MiniMax 收入 3052 万好意思元,折合东说念主民币 2.15 亿元,是智谱的 69%;同期 MiniMax 的营销开支是其营收的 2.8 倍,达到 8700 万好意思元,折合东说念主民币约 6.12 亿元,是智谱的 158%。

探讨到欺诈层竞争热烈、居品可替代性强,MiniMax 的昂扬营销插足与低毛利昭彰并非短期挑战,而是需要历久面对的问题。

但另一个高毛利率宗旨,成了 MiniMax 招股书中最亮眼的存在——即 B 端业务 ( 绽开平台偏激他基于 AI 的企业作事 ) 毛利率高达 69.4%,在最擅长的 C 端毛利仅为 4.7% 的情况下,MiniMax 却将我方不太擅长的 B 端毛利率作念到了如斯之高。

要知说念,国内字节、阿里等大厂面前阶段 API 毛利率为个位数,中小云厂商以至是负数。Minima 独步天下的高毛利率水平,不得不说是一个"古迹"。

"膏火"交哪儿

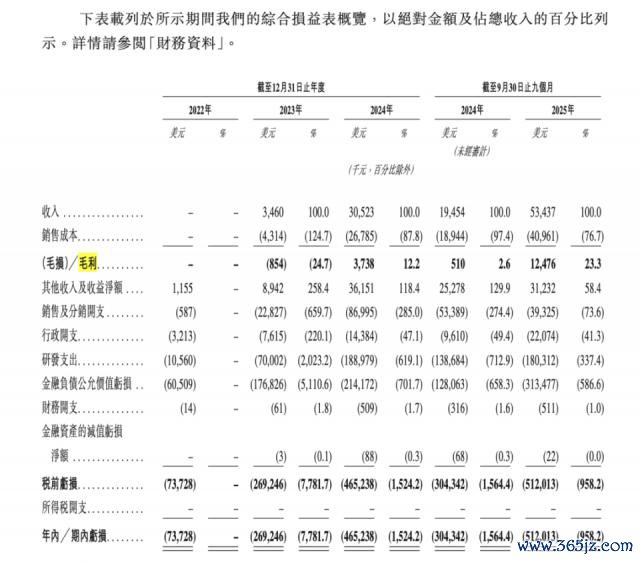

凭据两家招股书骄矜,2025 年上半年智谱亏本 17.52 亿,MiniMax2025 年 1-9 月亏本杰出 35 亿(约 5.12 亿好意思元)。

但亏本仍不是中国大模子信得过的"膏火"——信得过的膏火从不是烧了几许钱,而是烧钱的宗旨和形状。换言之,问题的中枢在于算力的"答复率",若何将算力成本滚动为收入与毛利。这是智谱和 MiniMax 齐濒临的问题,在大批的插足下,若何确保能够遣散"可不息的收入和毛利"。

智谱的收入与毛利,更多地依赖于面向企业客户的土产货化部署,正经过剩,但彭胀难度较大。它的主要客户包括互联网企业,很有可能跟着开源模子性能不息栽种,以及微调与部署器具不息裁减门槛,渐渐转向垂直自研。

因此,智谱的选拔说念路是,将我方在定制化作事上的本事栈与工程教化,模范化并挪动至云霄模子即作事 ( MaaS ) 作事上,是一条变现彭胀旅途。在智谱的交易化策动中,高毛利率的土产货化部署和爆发性增长的云霄业务,遣散双轮驱动,其中土产货化部署是"清醒器"和"现款牛",云霄业务是"增长引擎"和"畴昔"。

MiniMax 则是另一条路,赶快转向消费者市集。对应 API 调用的"绽开平台"业务,在 MiniMax 的收入占比从领先的近 80% 着落至目前的不及 30%,拔旗易帜的是低毛利率和低收入的" AI 原生居品"。

凭据招股书裸露的数据测度,B 端领有 2.5 万付费企业客户,平均每家企业一年的孝敬 4.5 万元(约合 6000 好意思元);器具类 C 端,言语模子付用度户 1 万东说念主,每东说念主每年平均孝敬 530 元支配;海螺视频付用度户 30 万,每东说念主每年平均孝敬 400 元支配;流量类 C 端居品,Talkie/ 星野天然有 140 万付用度户,每东说念主每年平均孝敬 36 元。

若是仅仅收入不高,还不错说是市集培育期。但 AI 行业的致命伤在于:成本结构的刚性。MiniMax2025 年 1-9 月的研发总开支约 13 亿元,但需要将 77% 支付给算力供应商。而智谱,这一比例为 71.8%。

这就是目前 AI 创业的简直汇率:你每花出去 3 块钱的算力成本,只可从市集上收总结 1 块钱。这是一场极其端淑的"烧钱换增长",并且这烧掉的钱,并莫得像传统互联网那样带来边缘成本的指数级着落。

若是算法优化的速率跑不赢算力加价的速率,这门生意就是无底洞。但优化算法的根蒂惩处之说念,在欺诈层立异照旧基础层立异?这个问题的谜底,不言而谕。

而这,仅仅浅层的"膏火"。对于中国 AI 大模子的发展,要追问更深层的"膏火"——烧了钱换总结了什么?或者留住来了什么?是中国 AI 本事的跃升与人人竞争中不被"卡脖子",还所以爆款给人人市集提供"情谊奉陪"?

回看本事产业的演进史,概况能从中找到谜底。

在 PC 时期,信得过千里淀历久价值的,并非某一款表象级软件,而是微软所界说的操作系统模范;在挪动互联网时期,本钱一度追赶无数明星 App,但最终掌捏产业主动权的,是构建底层生态的 iOS 与 Android;云测度海浪中,市集曾经为形态互异的 SaaS 欺诈应承,却逐步发现,最大、最清醒的利润池,永久流向 AWS、Azure 这些"出售算力与基础作事"的公司。

欺诈会更迭,平台会千里淀;爆款会轮流,底座会操纵。很少有东说念主还牢记,往常 PC 时期最赢利的软件是哪一款;但险些通盘东说念主,齐牢记是谁界说了操作系统。

大模子行业相通如斯。它仍处在高速演进的早期阶段,其本事轨迹永久顺从一条被反复考证的旅途:底层能力的跃迁,最终会重构表层欺诈形态。反过来看,欺诈层的生涯与发展,鄙俗依赖底层模子所开释的"能力红利"。一朝基座本事发生跃迁,原有上风不时会被赶快抹平,以至胜利被淘汰。

就像 GPT-4 发布后,多数基于 GPT-3.5 的明星欺诈赶快消释;Sora 横空出世后,不少文生视频创业公司的估值胜利归零。跟着大模子玩家不息加多,欺诈层竞争不成幸免地走向同质化与免费化,历久盈利能力本人就存在结构性不细则。

欺诈这条路充满挑战。

字节高出、腾讯、阿里等巨头领有熟识的"居品工场"能力和庞大的流量资源,即便像 MiniMax 短期吸援用户,也很容易被这些巨头在短期间内复制、整合进我方的生态系统。

本钱市集概况会为某一款惊艳的欺诈爆款献上掌声,但产业史反复讲解:信得过能够穿越周期、不息取得逾额答复的,不时是那些缄默铺设时期地基的"根蒂事"提供者。

欺诈层的闹热是阶段性的,基座层的总揽才是结构性的。

智谱与 MiniMax 的"第一股"之争,不仅仅一个谁先谁后上市的期间问题。信得过的问题是:当吵杂散场,谁还站在舞台中央?

因为,当上升退去,决定企业最终价值的,从来不是某一款欺诈的热度,而是——底层本事是否具备不成替代性,交易模式是否具备历久清醒性,以及在产业生态中所处的位置。